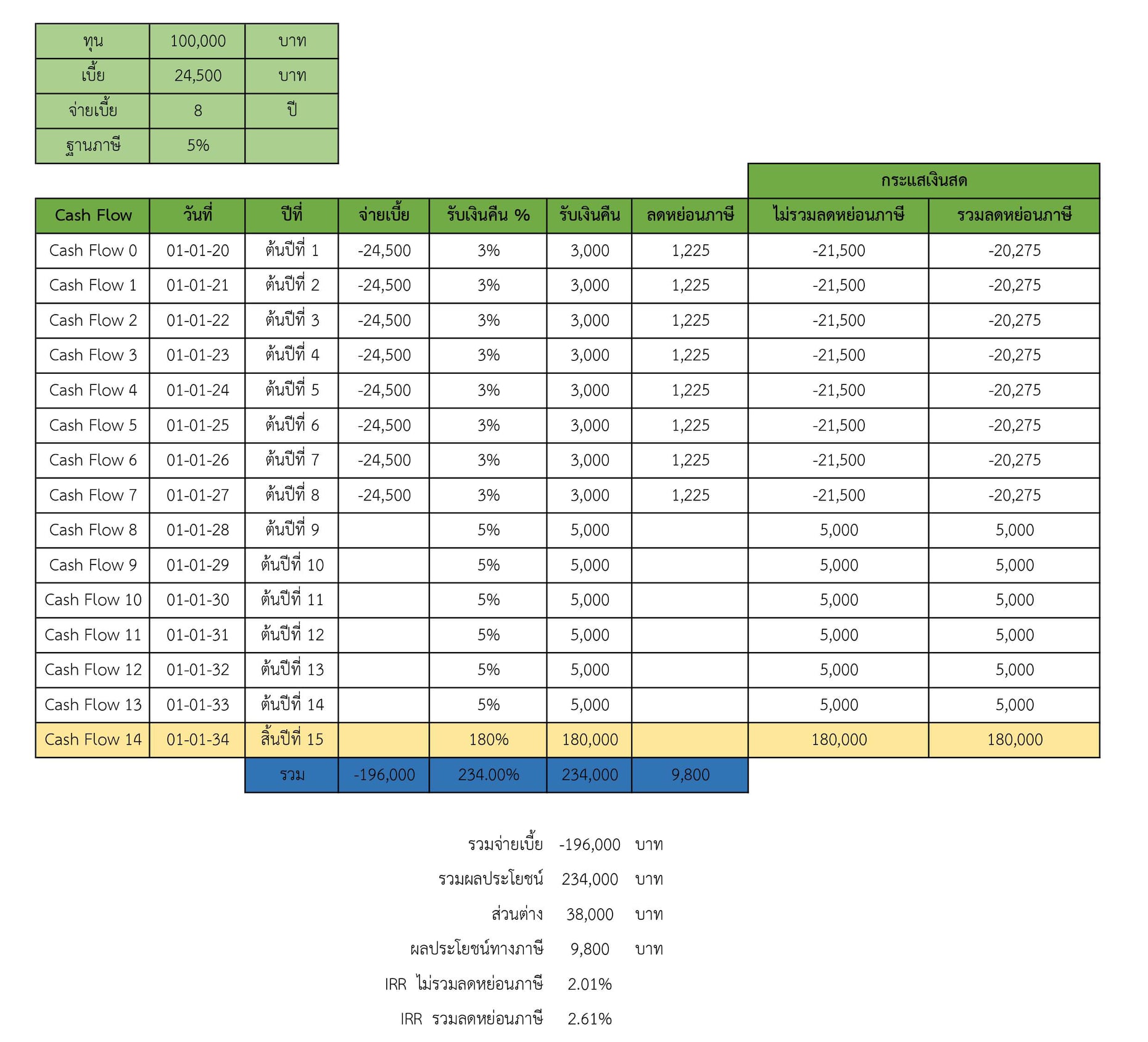

ช่วงนี้เห็นเพื่อนใน Facebook มีคนโพสขายประกันชีวิตแบบสะสมเงินเจ้านึงอยู่ จุดเด่นของประกันประเภทนี้คือ มีเงินคืนระหว่างปี เลยเกิดอยากรู้ว่ารวมๆ 15 ปี แล้วได้ผลตอบแทนเท่าไหร่ (ไม่ได้จะบอกว่า ดี/ไม่ดี นะ ขึ้นอยู่กับเป้าหมายของแต่ละคน แต่ส่วนตัวผมไม่ได้ซื้อประกันแบบออมเงินลักษณะนี้)

assume ว่าเราจะไม่ตายก่อนสัญญา และฐานภาษี 5% พอ

ที่เหลือก็อยู่ที่ตัวบุคคล คุ้มของเรา กับของคนอื่นไม่เท่ากัน อย่างที่บอกตอนแรกว่าผมไม่ได้ซื้อประกันแบบออมเงินแล้ว (แต่ก็เคยซื้อนะ สมัยอายุ 21 ปี ตอนนี้ส่งครบแล้ว) ตอนนี้หันมาซื้อประกันชีวิตแบบอื่นที่ไม่ใช่ออมเงิน เพราะเข้าใจเป้าหมายในการทำประกันชีวิตของตัวเองแล้ว

ส่วนตัวมองว่า ก่อนจะลงทุนในอะไร ไม่ว่าจะเป็นอสังหาฯ หุ้น กองทุน หรืออะไรบราๆ ตามที่ละคนสนใจ ควรเลือกประชีวิตชีวิตเป็นอันดับแรก หากต้องการความคุ้มครอง ยิ่งคุณเป็นเสาหลักของบ้าน ควรจะเน้นเรื่องความคุ้มครองมากๆ หากเราเป็นอะไรไป เงินส่วนนี้จะได้ทำหน้าที่แทนเราไปได้ระยะนึง หรือสามารถช่วยแบ่งเบาภาระหนี้ที่เรามีอยู่ และมีเวลาให้คนข้างหลังตั้งหลักได้สักระยะ

และหากต้องการลดหย่อนภาษี ไม่แนะนำให้เลือกควรเลือกประกันชีวิตเป็นอันดับแรก ควรเลือกอันดับสุดท้าย หากต้องการลดหย่อนภาษี เพราะมีทางลดหย่อนอื่นๆ ที่คุ้มกว่า

ปล. ไม่ได้คำนวนนานละ ไม่รู้ถูกไหม 5555